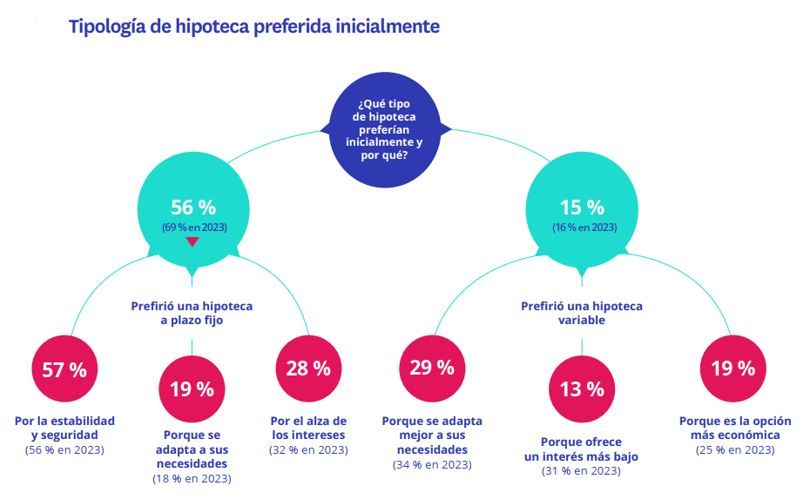

Aunque la hipoteca a tipo fijo sigue siendo la opción favorita para quienes compran vivienda con ayuda del banco, su popularidad ha bajado notablemente en el último año. En 2023, el 69% de los que solicitaban un crédito hipotecario optaban por esta modalidad, pero en 2024, ese porcentaje ha caído al 56%. Esto significa una caída de 13 puntos porcentuales en solo un año. Estos datos provienen del informe “Perfil del hipotecado español en 2024”, que analiza cómo se financian las personas para comprar casa en España.

El cambio en la preferencia de los compradores está relacionado con la evolución del euríbor, un índice que influye mucho en los intereses de las hipotecas. Durante 2022 y la primera mitad de 2023, el euríbor subió de forma rápida, lo que hizo que muchos buscaran la estabilidad de un tipo fijo. Sin embargo, a finales de 2023 empezó a bajar, generando más confianza en otras opciones, como las hipotecas mixtas, que combinan un tiempo a tipo fijo y otro a tipo variable.