Desde la aprobación de la Ley 11/2021 sobre las medidas de prevención y lucha contra el fraude fiscal, el cálculo del importe del Impuesto sobre Transmisiones Patrimoniales en la compraventa de una vivienda ya no se calcula siempre sobre el precio de adquisición de la vivienda.

Si vamos a comprar una casa y pactamos un precio con el vendedor por debajo de mercado, la base imponible para abonar el ITP podría no ser el precio de compra, si no el valor de referencia que establece el Catastro si este es más elevado que el valor pactado para formalizar la compraventa.

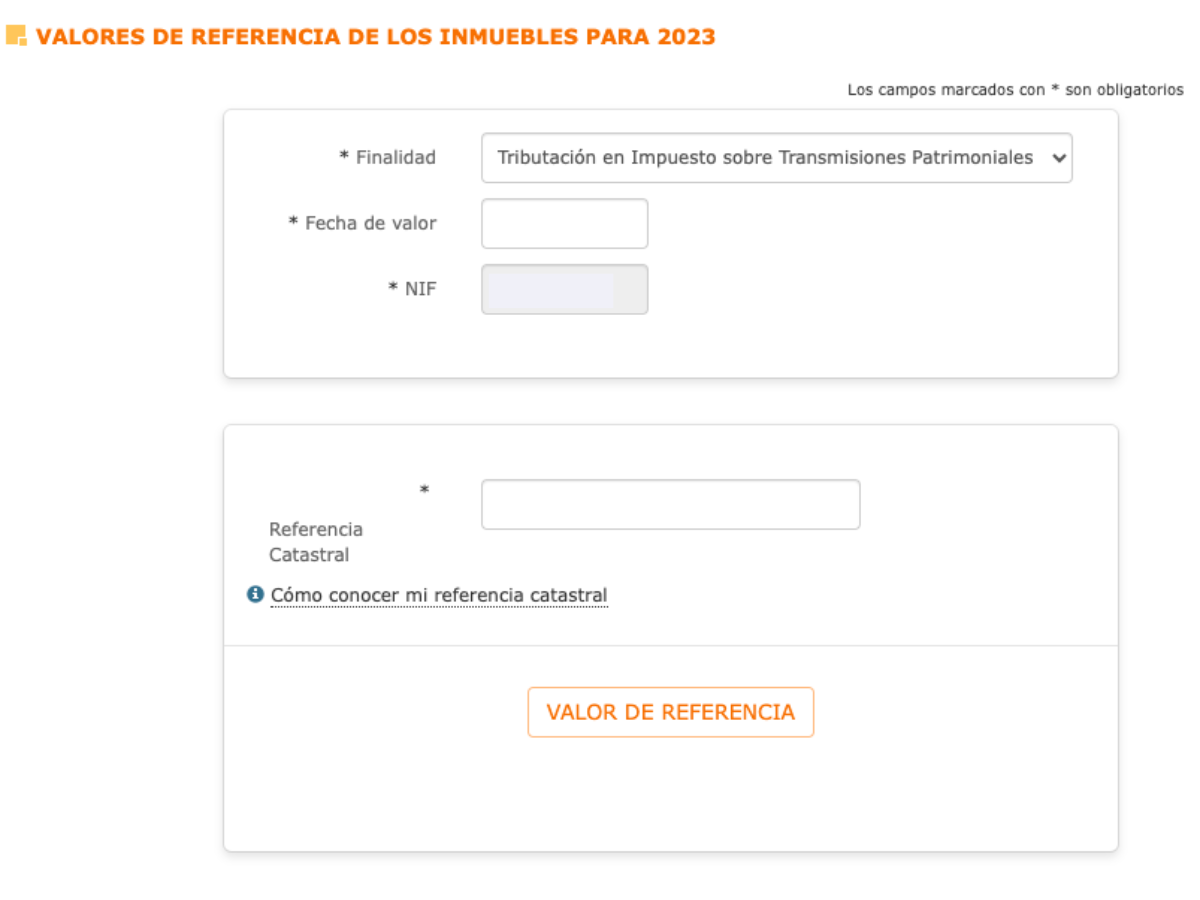

A continuación, desde Fotocasa, aclaramos todas las duda sobre el valor de referencia, un dato público consultable en la sede electrónica del Catastro que informa sobre el precio de referencia de un inmueble.

Valor de referencia e ITP: ¿qué es el valor de referencia del Catastro?

La Dirección General del Catastro, un órgano dependiente del Ministerio de Hacienda y Función pública establece anualmente el valor de referencia de las viviendas, un valor de mercado utilizado desde el 1 de enero de 2022 como base imponible para el cálculo del Impuesto sobre Transmisiones Patrimoniales (ITP) o el Impuesto sobre Sucesiones y Donaciones (ISD).

Si el inmueble no tiene valor de referencia?

Qué ocurre si en la nota simple, pone que «esta finca no está coordinada con el catastro», ¿Sigue siendo válido el valor de referencia?