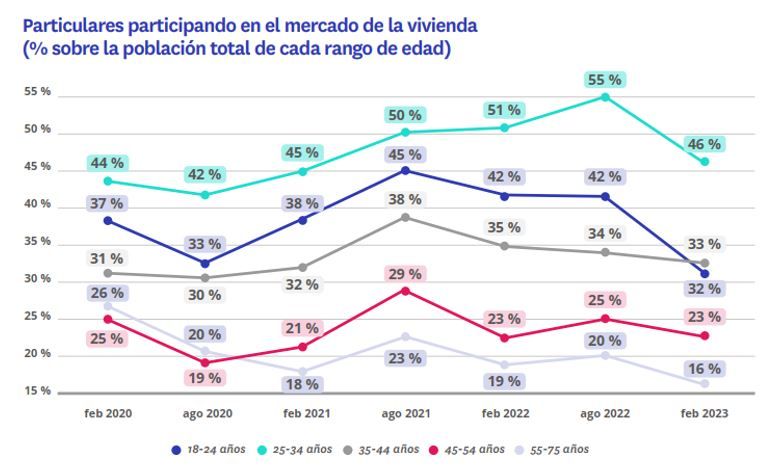

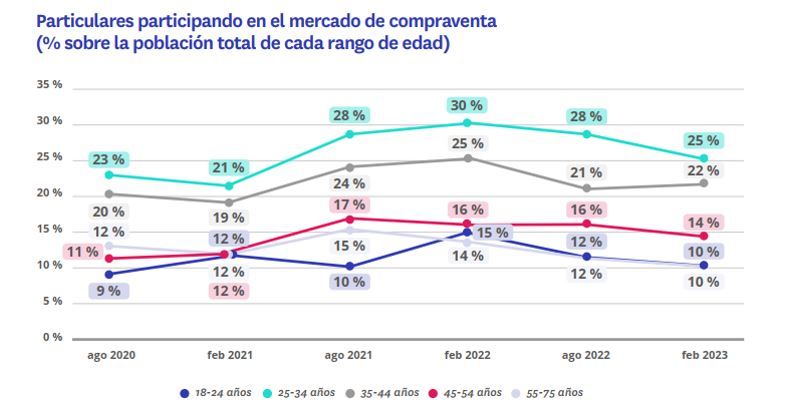

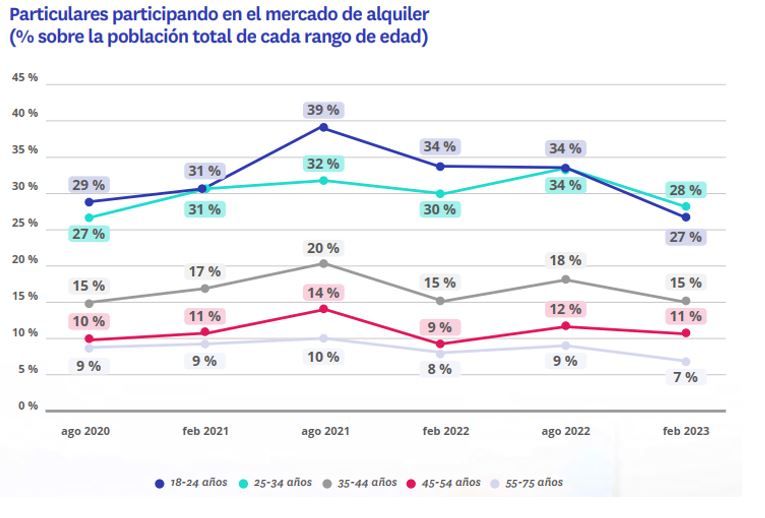

Los jóvenes de 25 a 34 años están siendo los más activos en el mercado inmobiliario en 2023 y los que interactúan más tanto en el mercado de la compra como en el del alquiler, pero se aprecia una caída notable respecto al año pasado. Así, durante este año, el 46% de los españoles de entre 25 a 34 años han realizado alguna acción en el mercado inmobiliario, nueve puntos porcentuales menos que en 2022, cuando fue el 55% de los jóvenes los que participaban en el mercado inmobiliario.

Así se desprende del último informe de Fotocasa Research “Radiografía del mercado de la vivienda en 2023”, que muestra las diferencias por edades de los españoles respecto al mercado inmobiliario.

Si el mercado funcionara, al bajar la demanda (número de operaciones), bajaría el precio. Pero parece que las leyes del mercado no son aplicables en la vivienda. Estos datos dejan claro que es necesaria más intervención por parte del Estado.

Apartar a un grupo de población con escaso poder adquisitivo del mercado de la vivienda es una noticia excelente. Con los tipos y los salarios actuales, es la única forma de poder seguir subiendo precios.

Para los que tenemos entre 35 y 45 años es igual de difícil el comprar una vivienda. Quien a día de hoy tiene dinero ahorrado suficiente para el 20% + gastos que te pide un banco??? Quien tiene nóminas por importes que superen el factor riesgo?? quien no tiene ningún préstamo para que riesgos no te mire con lupa??? creo que de media una familia tiene 1 o 2 coches (con su letra correspondiente) o algún préstamo personal y las nóminas entre el matrimonio no llega a 3000€ justificable. Las condiciones no solo afectan a los jóvenes. Creo que se está priorizando el tema de los jóvenes cuando personas de 35 a 45 años es inviable el cambiar de residencia (si estabas de alquiler y quieres comprar una casa porque se termina el contrato de arrendamiento). En cuanto al alquiler las condiciones ya para alquilar una casa están desbordadas. Contratos, Nóminas superiores a…, seguro de impagos, pago de fianza y el pago de 1 o 2 cuotas de mas para acceder a la misma. Como digo no solo los jóvenes tienen problemas. Quizás los jóvenes no pueden comprar o alquilar porque quieren vivir excesivamente bien… coche de letra de 400 a 600 €… iphone de 1200€… fines de semana de 200 a 300€…. etc…. La mayoría de jóvenes que yo conozco, y por mi profesión son muchos, si tuvieran un coche de segundamano que les hubiera costado 1500€ en su momento, tuvieran un móvil de los que regalan las compañías y los fines de semana no se gastaran un pastizal podrían irse de alquiler perfectamente… pero nos gusta vivir muy bien. Las familias como la mia donde tienes hijos, coches muy normalitos para poder trabajar y un préstamo personal para cualquier momento de que se estropea frigorífico + mantenimiento coche y cambio ruedas etc… es MUCHO MÁS COMPLICADO comprar una casa o alquilarla que a un joven que no tiene ningún gasto y tiene su nómina y contrato y no tiene préstamos o deudas. Ahora si están desempleados es otroa historia que habría que analizar.