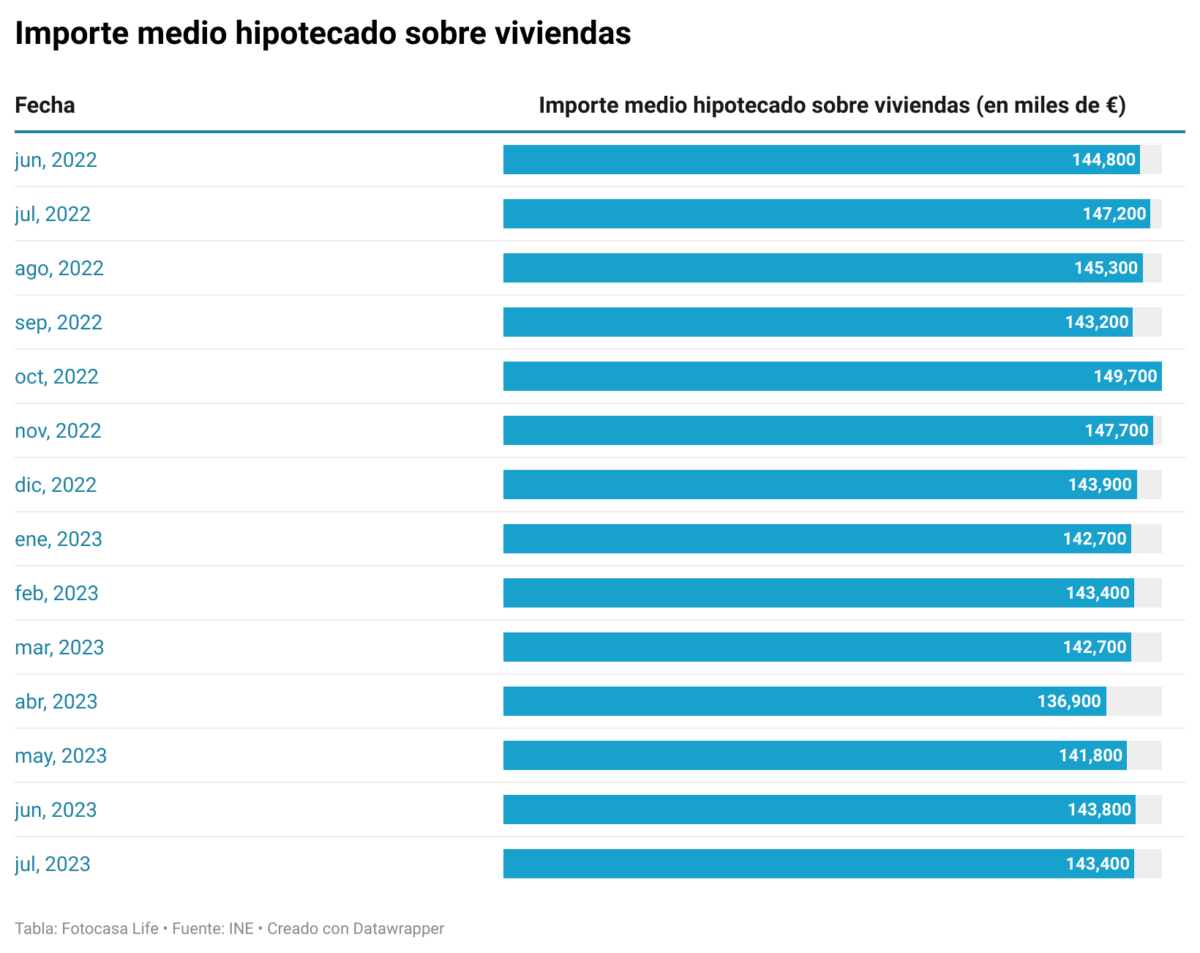

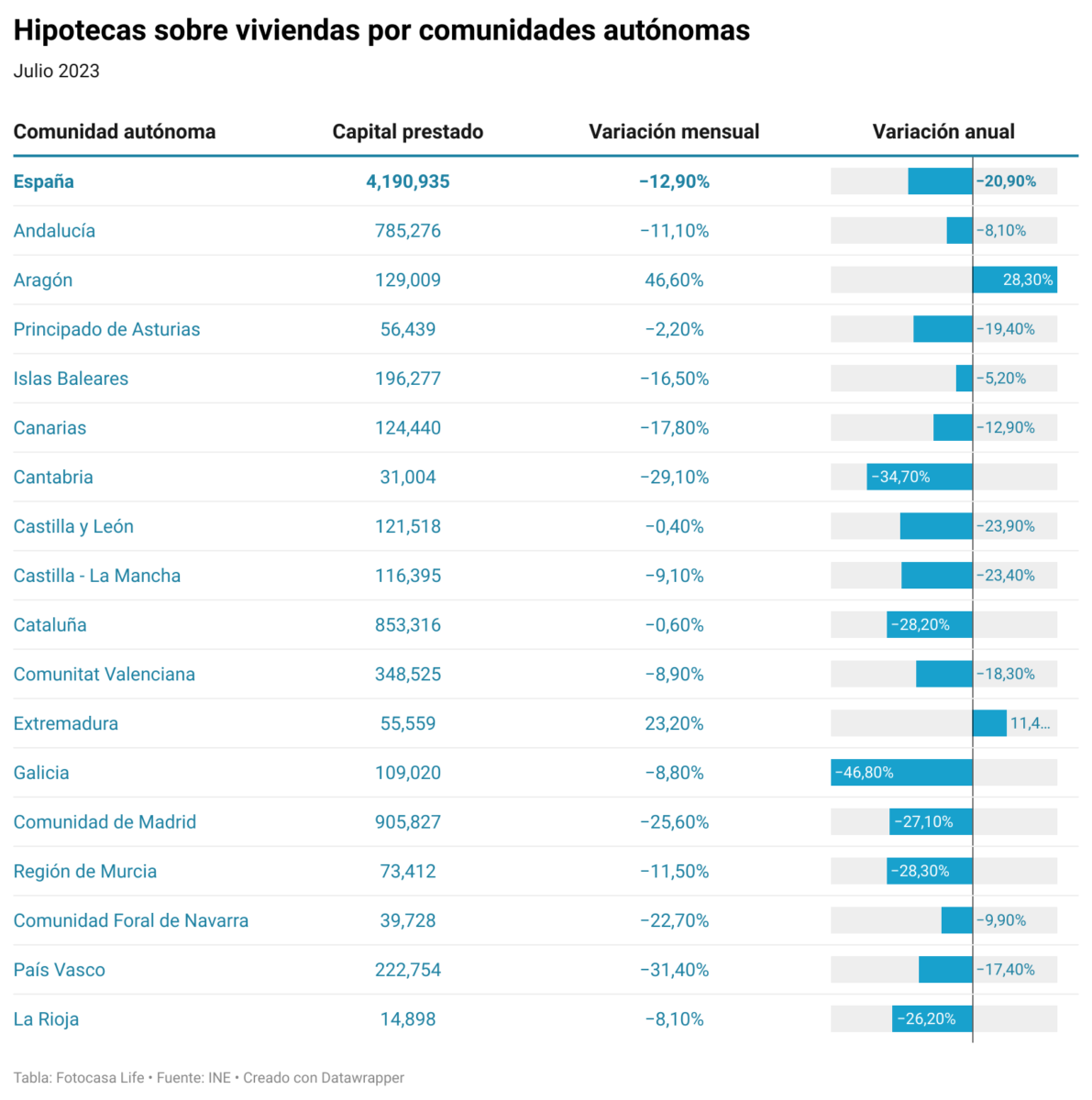

En julio de 2023, se registró un notable descenso del 18,8% en el número de hipotecas constituidas sobre viviendas en comparación con el mismo mes del año anterior, situándose en 29.223 préstamos, según los últimos datos publicados por el Instituto Nacional de Estadística (INE). El importe de estas hipotecas experimentó una disminución del 2,6%, y se sitúa en los 143.412 euros. ¿Qué está sucediendo con las subidas por parte del Banco Central Europeo? ¿Cuáles son las comunidades autónomas que más hipotecas han firmado?

¿Cómo afectan las subidas del BCE a las hipotecas?

El Banco Central Europeo vuelve a subir los tipos de interés hasta el 4,5%, marcando el nivel más alto desde el año 2001. Esta medida se ha tomado en respuesta a un entorno inflacionista que ha tenido un impacto significativo en la vida cotidiana de los ciudadanos y en sus finanzas personales durante el último año.