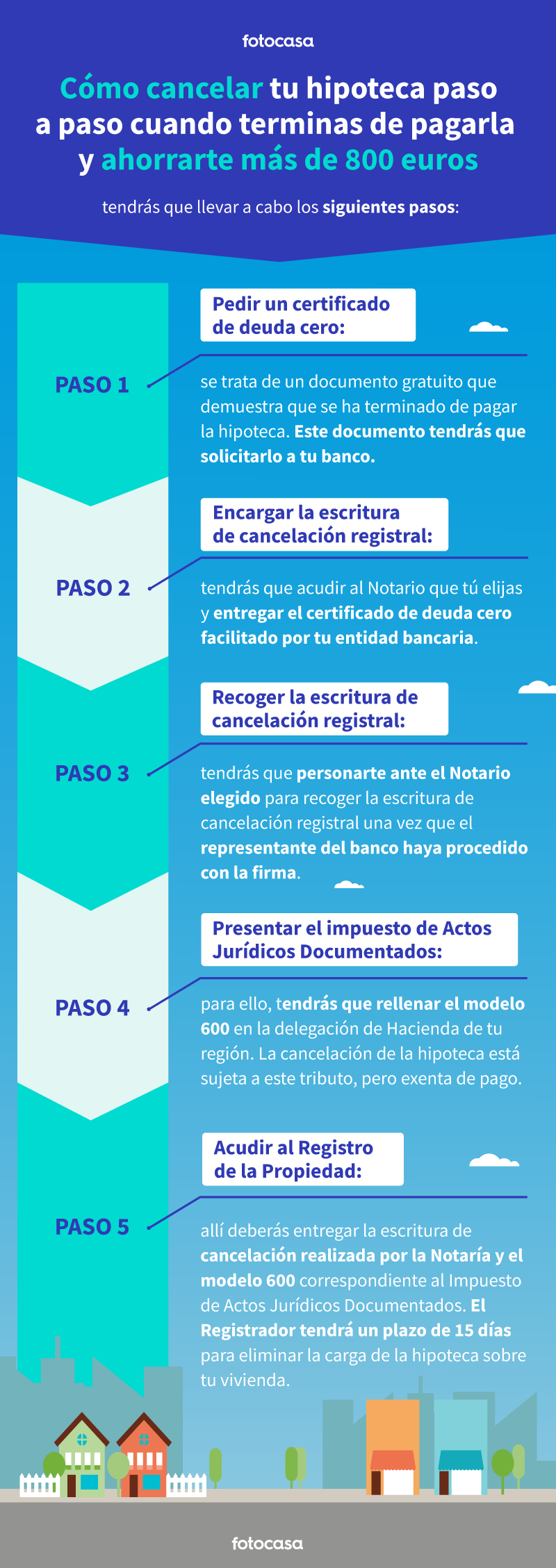

Cuando contratamos una hipoteca, lo primero que hace la entidad financiera es inscribirla en el Registro de la Propiedad, acción que garantiza a la entidad que la propiedad inscrita va a responder al pago del préstamo. Una vez que la última cuota del préstamo es abonada, la deuda queda saldada, sin embargo, la hipoteca permanece inscrita en el Registro de la Propiedad a nombre de la entidad a no ser que se proceda con su cancelación. Pero, ¿Cómo llevar a cabo este trámite? Te mostramos diferentes vías a tu alcance para cancelar tu hipoteca y conseguir ahorrarte más de 800 euros en trámites y gestiones.

¿Por qué hay que cancelar la hipoteca una vez pagada?

Cancelar una hipoteca significa dejar la vivienda libre de cargas. Tras abonar la última letra del préstamo, el hipotecado habrá pagado el valor de su casa más los intereses cobrados por su entidad financiera por el dinero prestado. Aunque se pudiera pensar que las gestiones finalizan ahí, es necesario proceder con la cancelación registral de la hipoteca para que el préstamo no aparezca como carga pendiente en el Registro de la Propiedad.