Existen, principalmente, dos razones para solicitar una segunda hipoteca teniendo una vigente. Por un lado, comprar una segunda residencia y, por otro, adquirir una vivienda a la vez que se vende la que ya tenemos.

Lo cierto es que solicitar una segunda hipoteca suele requerir unos requisitos más estrictos, por lo que, desde Fotocasa, analizamos qué suelen pedir las entidades bancarias y cómo son las condiciones de estos segundos préstamos hipotecarios.

Pedir una hipoteca teniendo otra: condiciones y requisitos

Si tenemos una vivienda en propiedad con hipoteca y pedimos otro préstamo hipotecario, ¿qué condiciones tendrá? Las segundas hipotecas suelen tener unas condiciones distintas a las hipotecas para vivienda habitual o primera vivienda, y es que el porcentaje que nos presta el banco y los plazos del préstamo varían de un tipo de préstamo a otro.

Las segundas hipotecas suelen exigir el cumplimiento de más requisitos. Como ya estamos pagando una hipoteca para la primera vivienda, para el banco es más arriesgado prestar dinero para financiar la segunda residencia. Ante problemas de solvencia, nuestra prioridad sería pagar la primera hipoteca, con lo cual, los bancos se ven obligados a exigir unos requisitos más estrictos.

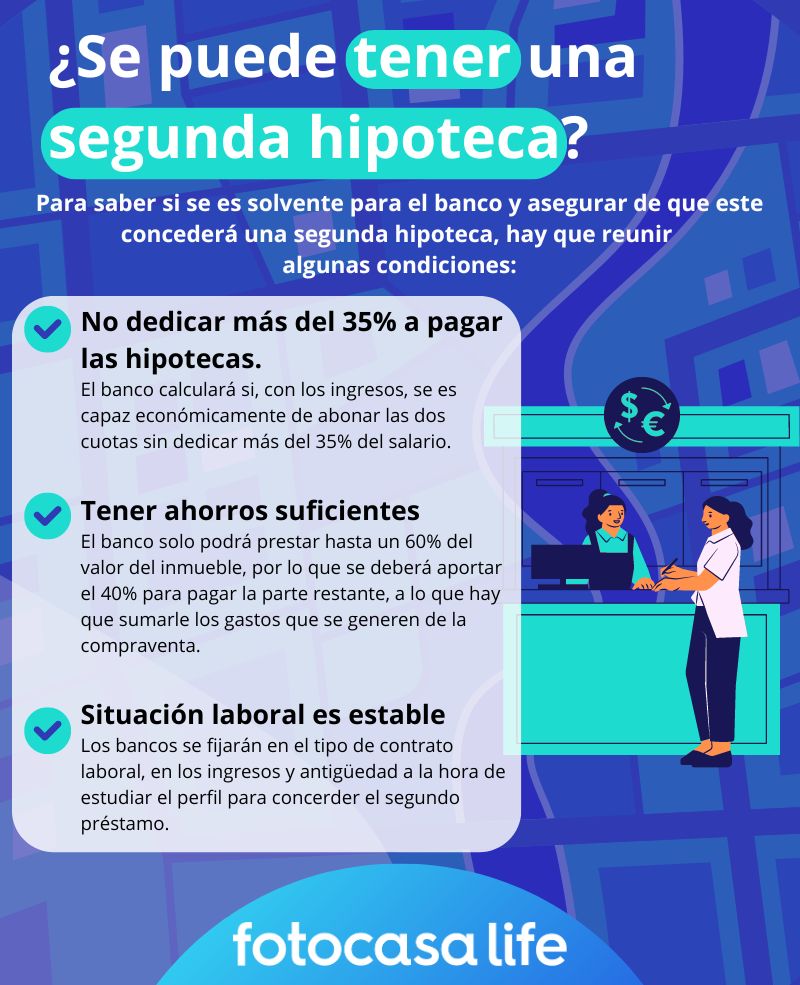

¿Qué condiciones hay que cumplir para solicitar una segunda hipoteca?

Veamos cuáles son las condiciones generales para pedir una nueva hipoteca teniendo otra:

- Ahorros para la entrada más elevados. Si para una hipoteca para primera residencia necesitamos contar con unos ahorros del 20% del valor del inmueble, para que nos concedan una hipoteca para segunda vivienda necesitaremos, probablemente, el 40%, ya que los bancos suelen prestar solo hasta el 60% del valor del piso.

- Por ejemplo, si queremos comprar una segunda residencia en la playa de 100.000 euros, deberíamos tener ahorrado el 40% de su valor, es decir, unos 40.000 euros.

- Plazo de la hipoteca limitado. Muchos bancos limitan el número de años máximo por los que se concede el préstamo hipotecario a los 25 años.

- Tener un porcentaje de la primera hipoteca pagada. A la hora de concedernos una segunda hipoteca, las entidades financieras suelen requerir que, al menos, se tenga el 40% de la primera hipoteca pagado.